Le rachat de crédit est un processus pouvant apporter de nombreux avantages. Même si les risques liés à celui-ci peuvent s’avérer plus nombreux que prévu, il est possible de regrouper tous ses prêts en un seul afin de bénéficier d’un taux d’endettement réduit et ainsi bénéficier d’une sortie plus rapide de l’endettement.

De plus, la situation actuelle (février 2015) s’avère être particulièrement attractive en termes de taux d’intérêt.

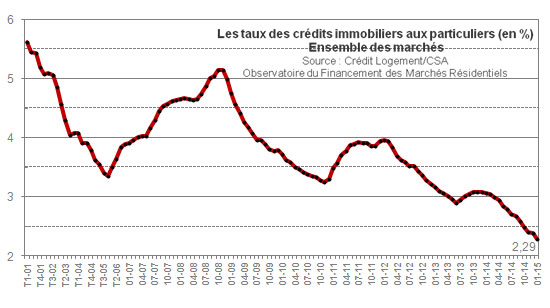

Concernant le marché immobilier par exemple, le taux actuel moyen est d’environ 2,30%, contre 5,50% au démarrage de l’activité, il y a une quinzaine d’années.

Ainsi on observe une tendance à la baisse des taux des crédits immobiliers au démarrage de l’année 2015 et en fin d’année 2014. En effet, le taux moyen mensuel obtenu sur les crédits immobiliers accordés en décembre 2014 a été de 2.36%, un nouveau record communiqué par l’Observatoire Crédit Logement CSA. C’est donc plus avantageux de 2 points par rapport à novembre 2014, ce qui ramène l’ensemble de la chute des taux d’intérêt sur 2014 à 73 points.

Il y a pourtant un an et demi à peine, la moyenne des taux d’intérêt sur le crédit immobilier était de 3.09%.

Les conditions de financement en janvier 2015 (taux rachat de credit 2015)

Les taux sont très stables en ce début d’année 2015. Pour les meilleurs dossiers, il est possible de descendre encore plus bas, peu importe les durées d’emprunt. Cela peut donc être le moment pour de nombreux emprunteurs de renégocier ou bien de faire racheter leur prêt immobilier, réalisant ainsi des économies en faisant réévaluer leurs conditions de remboursement.

Due à des conditions toujours plus intéressantes pour les banques d’emprunter sur les marchés financiers pour des dettes à moyen et long terme, les taux de crédits devraient poursuivre une baisse régulière.

Et par rapport à janvier 2014 ?

Comparons ici ce qu’il est possible d’obtenir sur différentes durées de remboursement par rapport à janvier 2014.

Pour un prêt de 15 ans, le taux observé aujourd’hui est d’environ 2.40% contre 3% il y a un an, ce qui permet soit d’emprunter plus d’argent pour la même mensualité, soit de réduire le coût de son emprunt en réduisant également la durée.

Pour un prêt de 20 ans, le taux actuel se situe aux alentours de 2.6% contre 3.4% en janvier 2014.

Cela permet donc soit d’augmenter la somme d’argent que permet d’obtenir un prêt pour tel montant de mensualité, soit de profiter des taux très bas pour abaisser la durée de remboursement de votre prêt et potentiellement faire de substantielles économies.

Emprunter en ce début d’année 2015 coûte donc nettement mois cher qu’il y a juste un an de cela.

Comme nous le fait remarquer M. Christian Masson d’aqueltaux.com : « Des taux bas dans les banques et cela devrait perdurer sur la première partie de l’année 2015 ; les banques recherchent toujours plus de bons profils (propriétaires ou en accession) et ont des quotas à respecter ! »

Se faire racheter son crédit immobilier, c’est possible !

Lorsque vous souhaitez faire un achat immobilier, il est dans la plupart du temps indispensable de se rendre auprès d’une banque pour demander un crédit. Après étude de votre dossier, la banque propose donc une somme, ainsi qu’un taux d’intérêt. Vous êtes ainsi parti sur plusieurs années de remboursement.

Mais les marchés évoluent, et les taux d’intérêt changent. C’est pourquoi, même si vous avez déjà un crédit, il est conseillé de regarder l’état du marché afin de voir si une banque ne propose pas des taux d’intérêt moins élevés que le vôtre. Si tel est le cas, vous pouvez demander à cette banque de racheter votre crédit. Cela vous permet de faire des économies en ayant moins d’argent à rembourser. Évidemment, cela n’est valable que s’il vous reste plusieurs années de remboursement. Si votre crédit touche à sa fin, ce n’est pas intéressant.

Vous pouvez vous rendre compte de l’état du marché sur lesfurets.com et faire une demande de rachat, afin de découvrir les offres actuelles des banques. Peut-être en existe-il une qui sera bien plus intéressante que la vôtre et qui vous permettra de réduire vos mensualités (de manière parfois notable, avec par exemple des baisses annoncées jusqu’à 60%).

Si vous décidez d’acheter, il est utile de rappeler qu’il est possible de faire une estimation en ligne sur votre capacité d’emprunt. Cette dernière se décide en fonction de plusieurs éléments, comme la situation professionnelle, votre salaire, votre âge, votre situation personnelle. En fonction de votre dossier, une offre est faite. Pour gagner du temps et mieux organiser sa recherche ainsi que son plan de financement, il est possible de faire, en ligne, une estimation. Cela vous permet de savoir la somme à laquelle vous pouvez prétendre. C’est idéal pour, dès les premières démarches, affiner votre recherche.