La loi de finance sur les plus-values de terrains à bâtir change la donne, plusieurs paramètres sont à prendre en compte pour optimiser sa fiscalité.

Indéniablement, la réforme des plus-values de terrains à bâtir aura été un long feuilleton et nul ne peut dire si les récents rebondissements seront aussi les derniers.

Rappelons que par deux fois, le gouvernement a tenté – sans succès d’ailleurs – de réformer le régime d’imposition des plus-values de cession de terrains à bâtir ou des droits s’y reportant.

L’acte I fut la loi de finances pour 2013 qui dans son article 15 prévoyait de supprimer tout bonnement l’abattement pour durée de détention. Fort heureusement, cette disposition fut censurée par le Conseil constitutionnel dans une décision n°2012-662 DC du 29 décembre 2012 .

Un an après, le gouvernement revint à la charge avec la loi de finances pour 2014 3 – Acte II de la réforme – et là encore, bis repetita, le Conseil constitutionnel censura la mesure.

Après ces deux coups d’épée dans l’eau, le régime des plus-values des terrains à bâtir en resta inchangé : les plus-values de cessions de terrains à bâtir étaient taxées au taux global de 34,5 %, réduit d’un abattement pour durée de détention aboutissant à une exonération totale après trente ans de détention.

Seule particularité, la plus value résultant de la cession de terrains à bâtir, contrairement aux autres biens immobiliers, n’était pas soumise à la surtaxe sur les plus-values immobilières supérieures à 50.000,00 € ; cela n’a pas changé.

Il semble à présent que le gouvernement adopte une nouvelle méthode : après le fouet, la carotte.

Dans le cadre du second plan de relance pour le logement, le Premier ministre annonçait le 29 août dernier 6 de nouvelles mesures pour lutter contre la rétention foncière et relancer un secteur de l’immobilier moribond.

Par une instruction publiée le 10 septembre dernier, Bercy précise les modalités d’application de ces mesures dont l’objectif est de « libérer les terrains ! Beaucoup plus de terrains ».

L’intérêt du régime nouveau est double : le gouvernement met en adéquation le régime des terrains à bâtir avec le régime – encore tout frais – des terrains bâtis et prévoit un abattement exceptionnel de 30% avec la ferme intention de libérer du foncier.

Une adéquation du régime d’exonération pour durée de détention

Depuis le 1 er septembre 2014, le régime d’imposition des plus-values de cession des terrains à bâtir est aligné sur celui des autres biens immobiliers .

Désormais, l’exonération totale des plus-values de cession de terrains à bâtir ou de droits s’y reportant au titre de l’impôt sur le revenu (taux à 19%) est acquise à l’issue d’un délai de 22 ans.

L’abattement par année de détention est fixé à 6 % au-delà de la 5 ème et jusqu’à la 21 ème et à 4 % au terme de la 22 ème année de détention.

En revanche, en ce qui concerne les prélèvements sociaux au taux de 15,5%, l’exonération est totale après une détention de 30 ans 10 .

L’abattement par année de détention est fixé à 1,65 % au-delà de la 5 ème année et jusqu’à la 21 ème , 1,60 % pour la 22 ème année et 9 % au-delà de la 22 année.

| Nombre d’année pleine de durée de détention de l’immeuble cédé (ans) |

Taux de l’abattement applicable pour l’imposition à l’impôt sur le revenu (%) |

Taux de l’abattement applicable pour l’imposition aux prélèvements sociaux (%) |

|---|---|---|

| De 0 à 5 ans | 0% | 0% |

| 6 ans | 6% | 1,65% |

| 7 ans | 12% | 3,30% |

| 8 ans | 18% | 4,95% |

| 9 ans | 24% | 6,60% |

| 10 ans | 30% | 8,25% |

| 11 ans | 36% | 9,90% |

| 12 ans | 42% | 11,55% |

| 13 ans | 48% | 13,20% |

| 14 ans | 54% | 14,85% |

| 15 ans | 60% | 16,50% |

| 16 ans | 66% | 18,15% |

| 17 ans | 72% | 19.80% |

| 18 ans | 78% | 21,45% |

| 19 ans | 84% | 23,10% |

| 20 ans | 90% | 24,75% |

| 21 ans | 96% | 26,40% |

| 22 ans | EXONERATION | 28% |

| 23 ans | EXONERATION | 37% |

| 24 ans | EXONERATION | 46% |

| 25 ans | EXONERATION | 55% |

| 26 ans | EXONERATION | 64% |

| 27 ans | EXONERATION | 73% |

Un abattement exceptionnel de 30% : à condition d’avoir signé une promesse de vente avant le 31 décembre 2015

Pour favoriser la mise sur le marché des ressources foncières constructibles disponibles, l’instruction précitée prévoit qu’un abattement exceptionnel de 30% est applicable pour la détermination de l’assiette nette imposable (plus-value brute après abattement pour durée de détention). L’objectif du gouvernement est clairement affiché :

Toutefois, cet abattement exceptionnel ne s’applique à la double condition que la cession :

- Soit précédée d’une promesse de vente, unilatérale ou synallagmatique, ayant acquis date certaine entre le 1 er septembre 2014 et le 31 décembre 2015. Aussi, il ne serait que trop recommandé aux propriétaires qui envisagent de céder un terrain à bâtir de s’adresser à leur notaire pour faire régulariser leur cession avant cette date.

- Soit réalisée au plus tard le 31 décembre de la deuxième année suivant celle au cours de laquelle la promesse de vente a acquis date certaine.

Des exceptions à ce régime de faveur existent. Cet abattement exceptionnel ne s’applique pas aux cessions réalisées par le cédant au profit :

- de son conjoint, son partenaire lié par un pacte civil de solidarité, son concubin notoire, un ascendant ou un descendant du cédant ou de l’une de ces personnes

- d’une personne morale dont le cédant, son conjoint, son partenaire lié par un pacte civil de solidarité, son concubin notoire ou un ascendant ou un descendant de l’une de ces personnes est un associé ou le devient à l’occasion de la cession.

CONCLUSION

Au vu de ces quelques considérations techniques, il est permis de penser que cette initiative contribuera à la fluidité du marché immobilier, suivant l’objectif recherché par le gouvernement.

En tout état de cause, l’administration fiscale – et probablement demain le législateur – instaure une possibilité pour un propriétaire de céder son terrain à bâtir à moindre coût, à condition toutefois d’avoir signé une promesse de vente avant le 31 décembre 2015.

Le Premier ministre n’a pas manqué de le souligner : l’objectif assumée étant « que les propriétaires concernés vendent vite ». Et Saint Mathieu d’ajouter « que celui qui a des oreilles pour entendre, entende ».

Reste à savoir si les vendeurs profiteront de ces nouvelles dispositions fiscales pour redynamiser un marché immobilier en crise.

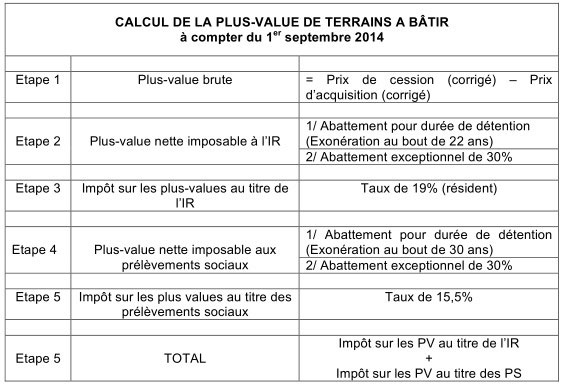

Il demeure que toutes ces innovations, aussi avantageuses soient-elles, ne simplifient pas la méthode de calcul des plus-values que nous résumerons à l’aide du tableau ci-après :

à compter du 1 er septembre 2014