Le Grand Prix 2014 des assurances vie réalisé par Mieux Vivre Votre Argent récompense les contrats affichant les meilleurs rendements mais aussi des frais très raisonnables ainsi que la souplesse nécessaire. Parce qu’il est impératif de ne pas miser sur n’importe quel contrat et de cibler bons gestionnaires et produits irréprochables, notre classement vous livre les 104 contrats les plus performants du moment.

L’assurance vie a toute sa place dans la stratégie des épargnants privilégiant la sécurité, même si ses performances sont encore appelées à diminuer légèrement en 2014, en raison de la faiblesse constante des taux d’intérêt obligataires. Il est toutefois de plus en plus impératif de ne pas miser sur n’importe quel contrat et de se concentrer sur les bons gestionnaires et les produits irréprochables. Pour les identifier, il suffit de consulter les résultats du Grand Prix 2014 réalisé par Mieux Vivre Votre Argent qui récompense les meilleurs d’entre eux.

Ils se caractérisent depuis plusieurs années par leur rendement, mais aussi par leurs frais très raisonnables et leur souplesse, deux éléments comptant autant que la seule performance du fonds en euros.Ces contrats que nous avons distingués ont de bonnes raisons de rester au-dessus du lot pendant les prochaines années. Vous pouvez donc y investir en toute confiance. Mais, si vous avez du temps devant vous et que vous acceptez de voir varier la valeur de votre capital, ne manquez pas de diversifier votre gestion en consacrant une petite part aux supports en unités de compte. Que ce soit au travers de l’immobilier ou des actions, c’est là que se trouve aujourd’hui le moteur de la performance.

Nos clés pour dénicher les meilleurs contrats

Pour établir le palmarès 2014 de l’assurance vie et distinguer les meilleurs contrats du marché, Mieux Vivre Votre Argent a donc interrogé les assureurs, en leur adressant un questionnaire complet. Les réponses pour environ 170 contrats toujours commercialisés nous ont permis de les comparer entre eux et d’établir une hiérarchie. Certains assureurs n’ont jamais répondu à nos questions malgré notre insistance. Parmi les plus significatifs, signalons Gan-Groupama et la Mutualité Française. Autant les écarter de vos choix. La note maximale s’élève à 20 points, à raison de 8 points pour les critères techniques et 12 points pour les résultats financiers.

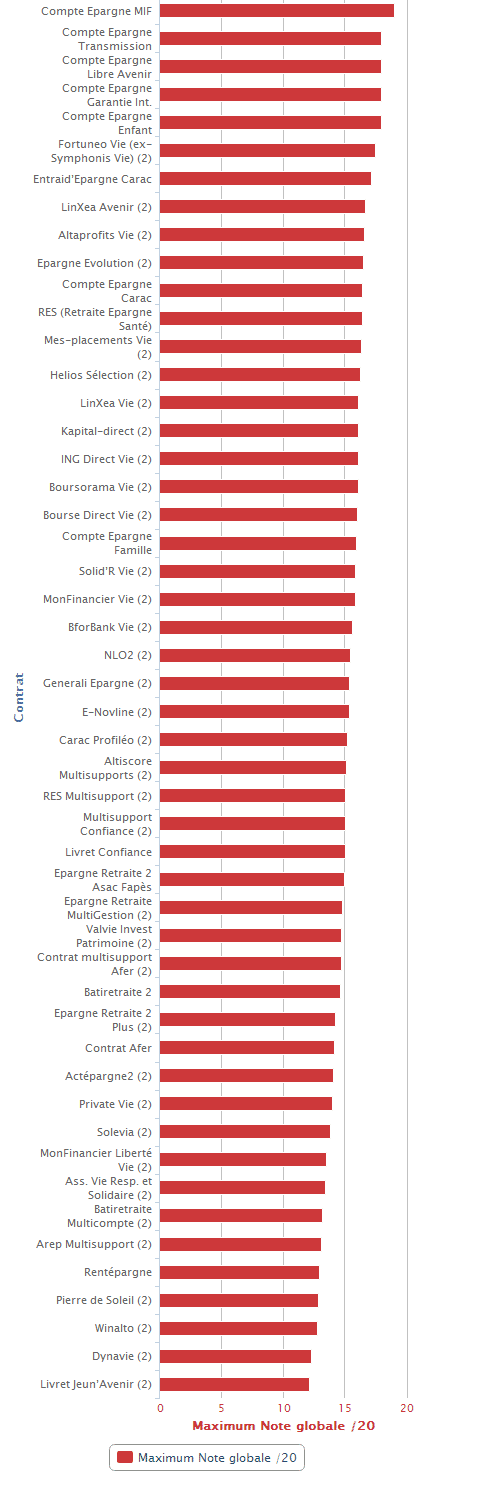

Les 50 contrats les mieux notés par la rédaction

Découvrez ci-dessous les 50 contrats les mieux notés et retrouvez en cliquant ici l’ensemble des données de plus de 170 contrats analysés

(1) Si le contrat dispose de plusieurs fonds en euros, le taux indiqué ici correspond au taux moyen de ces différents supports. (2) Contrat multisupport, c’est-à-dire offrant la possibilité d’investir sur des fonds à risque à côté du fonds en euros. (3) Hors classement car le contrat n’est plus commercialisé. (4) Hors classement car le contrat ne dispose pas d’un fonds en euros ayant au moins quatre ans d’ancienneté ou le contrat n’a pas lui-même quatre ans d’ancienneté.

Eviter les contrats éphémères

Pour commencer, nous avons pris en compte l’ancienneté des contrats. N’y voyez pas une aversion pour la nouveauté : nous cherchons à faire ressortir ceux qui sont durablement de qualité. Les rayons des assureurs et des banquiers et de leurs distributeurs sont trop souvent renouvelés par de nouveaux contrats, qui brillent pendant quelques années afin d’attirer le chaland, avant de passer aux oubliettes avec des rendements misérables. Une assurance vie n’étant pas transférable, c’est bien sur le long terme que nous la jugeons. Les contrats existant depuis au moins douze ans reçoivent 2 points, ceux ayant entre huit et douze ans obtiennent 1,5 point, ceux datant de quatre à huit ans se voient attribuer 1 point. En dessous de quatre ans, c’est zéro : ils doivent faire leurs preuves.

Chasser les frais d’entrée

Avec des fonds en euros rapportant en moyenne autour de 2,8 %, les frais sur versements sont devenus insupportables et condamnent l’épargne à ne rien rapporter pendant plusieurs mois, voire jusqu’à deux ans ! C’est pourquoi nous attribuons à ce poste une note importante. Les contrats sans frais, principalement vendus sur Internet, reçoivent 2 points ; ceux avec des frais inférieurs à 2 % récoltent 1,5 point. Entre 2,01 et 4 %, 1 point seulement. Au-dessus de 4 %, c’est zéro. Ces frais d’entrée sont négociables : ne vous privez pas de demander un rabais, valable pour l’ensemble de vos versements.

Des frais de gestion pas trop pesants

Les frais de gestion dépassent rarement 1 % et peuvent sembler indolores, mais c’est loin d’être le cas. En effet, ils sont prélevés chaque année sur la totalité du capital. En dix ans, avec 1 % par an, c’est 10 % de votre capital que l’assureur aura engrangé pour son propre compte ! Nous accordons la meilleure note de 1,5 point à ceux qui prélèvent 0,5 % par an au maximum. Entre 0,51 et 0,7 %, la récompense tombe à 1 point, puis à 0,5 point entre 0,71 et 0,9 %. Au-delà, aucun point n’est attribué : ces contrats sont bien trop gourmands. Des notes identiques sont calculées pour les frais de gestion des unités de compte, puisqu’ils viennent minorer la performance des fonds dans lesquels vous investissez.

Des arbitrages en liberté !

Les contrats multisupports offrent des possibilités de diversification. Encore faut-il que les frais ne soient pas un frein à cette liberté. Nous avons donc calculé le coût d’un arbitrage de 1 000 euros. Lorsque cet arbitrage est gratuit, le contrat engrange 0,5 point. Si le coût est inférieur à 5 euros, il obtient 0,25 point. Au-delà, aucun point n’est attribué.

La souplesse indispensable

Chaque contrat est noté sur quatre critères : la possibilité de demander une avance, la liberté d’effectuer des retraits partiels sans perdre de rémunération sur les sommes retirées, la possibilité de programmer ces retraits et l’option de transformer tout ou partie du capital en rente viagère. Chacun de ces thèmes vaut un quart de point : les contrats les plus souples peuvent donc ajouter 2 points entiers à leur palmarès.

Une gestion financière performante

Pour décrocher un podium ou une simple mention , un contrat ne doit pas être seulement irréprochable au plan technique : il doit aussi offrir une rémunération supérieure à la moyenne. Nous avons donc noté le rendement des fonds en euros sur les quatre dernières années, selon la méthode de l’écart type : plus un fonds est performant par rapport aux autres, plus sa note est élevée, avec un maximum possible de 12 points. Avec cette méthode, ceux qui sont inférieurs à la moyenne se voient attribuer une note de zéro.