{kind=link}

Le calcul du prêt immobilier est une étape cruciale pour toute personne souhaitant acheter un bien immobilier.

Ce calcul vous permet de déterminer combien vous pouvez emprunter, quelles seront vos mensualités, et quel sera le coût total de votre prêt.

Dans ce guide, nous vous fournirons toutes les informations nécessaires pour comprendre et effectuer un calcul de prêt immobilier précis et efficace.

Les éléments clés du calcul de prêt immobilier

Tout d’abord, plusieurs éléments doivent être pris en compte pour calculer un prêt immobilier :

Montant du prêt

Le montant du prêt est la somme que vous souhaitez emprunter pour financer votre achat immobilier.

En effet, il peut être influencé par votre apport personnel, c’est-à-dire la part que vous financez vous-même sans emprunter.

Durée du prêt

La durée du prêt est le nombre d’années pendant lesquelles vous allez rembourser votre emprunt, et elle peut varier généralement de 10 à 25 ans.

Ainsi, plus la durée est longue, plus les mensualités sont faibles, mais le coût total du crédit augmente.

Taux d’intérêt

Le taux d’intérêt est le pourcentage appliqué au montant emprunté pour calculer les intérêts que vous devrez payer, et il peut être fixe ou variable et a un impact significatif sur le coût total du prêt.

Assurance emprunteur

L’assurance emprunteur est généralement obligatoire et couvre les risques de décès, d’invalidité et d’incapacité de travail.

En effet, son coût varie en fonction de votre profil (âge, santé) et du montant emprunté.

Frais annexes

Les frais annexes incluent les frais de dossier, les frais de notaire, et les frais de garantie (hypothèque, caution).

Ces frais doivent être pris en compte dans le calcul global du prêt immobilier.

Comment calculer les mensualités de votre prêt immobilier ?

Utilisation d’une calculette de prêt immobilier

La méthode la plus simple pour calculer les mensualités de votre prêt immobilier est d’utiliser une calculette de prêt immobilier en ligne.

Ces outils vous permettent d’entrer le montant du prêt, la durée, le taux d’intérêt et les frais annexes pour obtenir une estimation précise de vos mensualités.

Calcul manuel des mensualités

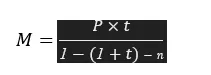

Pour ceux qui préfèrent faire le calcul eux-mêmes, voici la formule de base utilisée pour calculer les mensualités d’un prêt immobilier à taux fixe :

– M : Mensualité

– P : Montant du prêt

– t : Taux d’intérêt mensuel (taux annuel divisé par 12)

– n : Nombre total de mensualités (durée du prêt en années multipliée par 12)

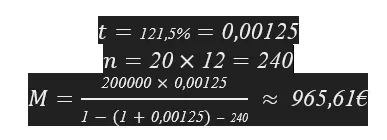

Par exemple, pour un prêt de 200 000 € sur 20 ans à un taux annuel de 1,5 % :

Calculer le coût total du prêt immobilier

Intérêts totaux

Le coût total du prêt inclut tous les intérêts payés sur la durée du prêt.

Pour le calculer, multipliez la mensualité par le nombre total de mensualités et soustrayez le montant initial du prêt.

Assurance et frais annexes

N’oubliez pas d’ajouter le coût total de l’assurance emprunteur et des frais annexes pour obtenir le coût global de votre prêt immobilier.

Ces frais peuvent représenter une part significative du coût total du prêt.

Conseils pour optimiser votre calcul de prêt immobilier

Comparer les offres de prêt

Utilisez des comparateurs en ligne et consultez plusieurs banques pour obtenir les meilleures conditions de prêt.

Les taux d’intérêt, les frais de dossier et les conditions d’assurance peuvent varier d’un établissement à l’autre.

Négocier les conditions

N’hésitez pas à négocier les conditions de votre prêt avec votre banque.

Vous pouvez demander une réduction des frais de dossier, une baisse du taux d’intérêt, ou des conditions plus favorables pour le remboursement anticipé.

Optimiser l’apport personnel

Un apport personnel plus élevé peut réduire le montant emprunté et donc le coût total du prêt.

Essayez d’augmenter votre apport personnel en épargnant davantage avant de contracter votre prêt immobilier.

Considérer la délégation d’assurance

Depuis la loi Lagarde, vous avez la possibilité de choisir une assurance emprunteur autre que celle proposée par votre banque.

Cela peut vous permettre de réaliser des économies importantes sur le coût de l’assurance.

Conclusion

Pour conclure, le calcul de prêt immobilier est une étape essentielle pour planifier et financer votre projet immobilier.

En comprenant les différents éléments qui composent votre prêt et en utilisant des outils comme les calculettes de prêt immobilier, vous pouvez estimer vos mensualités, comparer les offres et optimiser les conditions de votre emprunt.

Pour maîtriser l’art du calcul de prêt immobilier, suivez le guide de service-public.fr ou de Le JDD.

Prenez le temps de bien préparer votre dossier et de négocier avec les banques pour obtenir les meilleures conditions possibles et réaliser votre projet immobilier dans les meilleures conditions financières !