Dans le monde d’aujourd’hui, obtenir un crédit peut être un défi, surtout pour ceux qui sont actuellement sans emploi. Les prêteurs traditionnels ont tendance à se méfier des emprunteurs sans revenu stable, mais cela ne signifie pas que l’obtention d’un prêt soit impossible. Il existe des moyens de maximiser vos chances d’avoir votre emprunt, même en l’absence d’un contrat de travail. Voici trois stratégies pour y parvenir.

Maintenez votre cote de crédit à un niveau élevé

Si vous n’avez pas de CDI et que vous êtes entrepreneur, la cote de crédit est l’un des éléments les plus importants que les établissements financiers examinent lorsqu’ils évaluent une demande de prêt. C’est une mesure attribuée par la Banque de France concernant la capacité d’une entreprise à honorer ses engagements financiers à un horizon de un à trois ans. Une cote de crédit élevée peut jouer en votre faveur.

Pour ce faire, vous pouvez consulter votre cotation sur le service I-FIBEN. Ce système est gratuit et accessible systématiquement. Examinez attentivement ce rapport pour détecter toute erreur potentielle et, si tel est le cas, assurez-vous qu’elles sont corrigées rapidement. Des erreurs sur la cotation de votre entreprise pourraient affecter négativement votre demande de crédit.

Veillez aussi à payer vos dettes à temps. Les retards de remboursement peuvent sérieusement nuire à votre cotation Banque de France. Si vous avez actuellement des dettes, établissez un plan de paiement réaliste et respectez-le. Cela démontrera aux prêteurs que vous êtes responsable financièrement. Si vous n’avez pas de cartes de crédit, envisagez d’en obtenir une et utilisez-la judicieusement. Faites des achats modestes et remboursez le solde intégralement chaque mois.

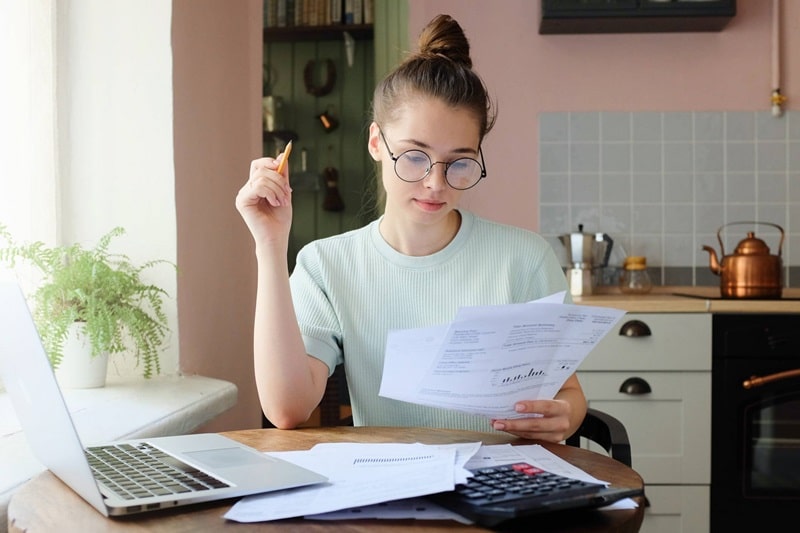

Ayez une gestion de vos finances et de vos comptes épargne irréprochables

Si vous souhaitez obtenir un crédit sans emploi, une gestion financière prudente peut améliorer votre position aux yeux des prêteurs. Commencez par établir un budget réaliste. Analysez vos dépenses mensuelles, identifiez les domaines dans lesquels vous pouvez économiser et suivez-les de près. Un budget bien équilibré démontre une discipline financière, ce qui peut rassurer les institutions quant à votre capacité à rembourser un prêt.

Parallèlement, gardez une trace rigoureuse de vos comptes épargne. Avoir des économies démontre votre capacité à planifier à long terme et à faire face à des situations imprévues. Les banques apprécient les emprunteurs qui ont des filets de sécurité financière, même en l’absence de revenu stable. Montrez que vous avez des réserves pour couvrir au moins trois à six mois de dépenses, si possible.

Investissez du temps dans la recherche de moyens pour augmenter vos revenus même pendant le chômage. Que ce soit par le biais de petits travaux indépendants ou de consultations freelance, cela peut renforcer votre position financière.

Demandez à un proche de se porter garant pour vous

Lorsque vous êtes sans emploi, les prêteurs peuvent être réticents à approuver votre demande de crédit en raison du risque perçu. Dans de telles situations, avoir un garant peut jouer un rôle déterminant dans le processus.

Il s’agit d’une personne qui accepte de rembourser le prêt si vous ne pouvez pas le faire. Cela donne aux institutions une assurance supplémentaire, augmentant ainsi vos chances d’approbation. Il est indispensable de choisir une personne qui a une situation financière stable.

Avant de demander à quelqu’un de se porter garant, assurez-vous d’avoir une conversation honnête et transparente à ce sujet. Expliquez les risques et veillez à ce que la personne comprenne clairement ses responsabilités.